Koliko plaća poslodavac za zaposlenika? Mirovinski fond. Fond socijalnog osiguranja. Obvezni zdravstveni fond

Zakonodavstvo naše zemlje obvezujePoslodavac plaća za svakog zaposlenika u državi. Oni su regulirani poreznim zakonima, Zakonom o radu i drugim normama. Poslodavac djeluje kao posrednik između države i zaposlenika. Svatko zna za poznati 13% poreza na dohodak. No, koliko zaposlenik zapravo zapošljava poštenog poslodavca?

Plaćanja osiguranja

Od 2017. godine doprinosi za radnikeprenose se u Federalnu poreznu službu (FSN) i Fond za socijalno osiguranje (FSS). Carine, koje vlada Ruske Federacije uspostavlja svake godine, su zajedničke. Ove godine potrebno je navesti:

- za mirovinsko osiguranje - 22%,

- za obvezno zdravstveno osiguranje - 5,1%,

- u FSS - 2,9% (ne uključujući doprinose u slučaju ozljeda na radu).

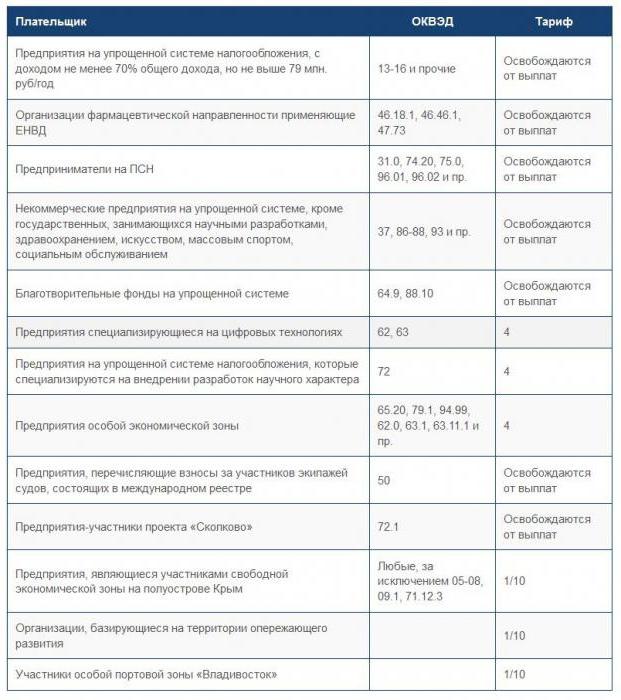

Poslodavci koji imaju koristi mogu ih vidjeti u poreznoj tablici.

| Kategorija poreznog obveznika | FIU, % | FFOMS, % | FSS % | ukupno |

| IP i organizacije na USN, OCH, ESKH i UTII (isključujući korisnike) | 22 | 5,1 | 2,9 | 30 |

| ИП na ПНО (javni ugostiteljstvo, trgovina, iznajmljivanje osobnih stvari za iznajmljivanje) | ||||

| Nakon 755 000 rubalja | 22 | 5,1 | - | 27,1 |

| Nakon 876.000 rubalja | 10 | 5,1 | - | 15,1 |

Tu su i snižene tarife, prikazane su u donjoj tablici.

| Kategorija poreznog obveznika | FIU, % | FFOMS, % | FSS % | ukupno |

| Apoteka organizacije, kao i IP (licencirani ljekarnik), radeći na UTII | 20 | - | - | 20 |

| Dočasnici na USN bave se socijalnim službama, obrazovanju, znanosti, sportu, zdravstvu, umjetnosti i kulturi | ||||

| Organizacije i IP na USN (samo povlaštene aktivnosti). Pod uvjetom da granica ne prelazi 79 milijuna rubalja. | ||||

| Organizacije koje obavljaju dobrotvorne aktivnosti (samo na USN-u) | ||||

| IP na PSN (ne uključuje isporuku nekretnina za najam, javno ugostiteljstvo i trgovinu) | ||||

| Sudionici u Slobodnoj ekonomskoj zoni (SEZ) - Sevastopol i Krim | 6 | 0,1 | 1,5 | 7,6 |

| IP i organizacije koje rade u turističko-rekreacijskom i tehnološki inovativnom području (samo SEZ) | 8 | 4 | 2 | 14 |

| Organizacije koje se bave IT-om (moraju biti ispunjeni dva uvjeta: zaposlenici moraju imati više od 7 zaposlenika i najmanje 90% za tri tromjesečja) | ||||

| Organizacije koje imaju status sudionika u projektu Skolkovo | 14 | - | - | |

| IP i organizacije koje plaćaju članove posade broda (samo za plovila registrirana u ruskom međunarodnom registru) | - | - | - | 0 |

Sva pitanja socijalnog osiguranjaregulirani su Saveznim zakonom br. 212. Ove godine zamijenio ga je Poglavlje 34 Poreznog zakona Ruske Federacije. Članci 419-425 određuju porezne obveznike, razgraničenje, oporezive stavke, tarife i razdoblja izvješćivanja. Također u ovom poglavlju bilježi se redoslijed obračuna poreza i drugih organizacijskih pitanja.

U općem slučaju, objekt prikupljanja osiguranjadoprinosi se smatraju plaćanjima koja su namijenjena pojedincima. I osnovica je iznos plaćanja poduzetih za određeno vremensko razdoblje, odvojeno za svaku osiguranu osobu.

Porez na dohodak

Ovo je jedan od izravnih poreza. Izračunato kao postotak ukupnog dohotka umanjenog za iznose izuzete od naplate poreza. To uključuje naknade, dobit od prodaje nekretnina, premije, darove, dobitke, plaćeni bolovani dopust itd.

Koliko plaća poslodavac za zaposlenika po osnovnoj stopi?

Kao što znate, 13%. U nekim slučajevima porezna osnovica može se umanjiti poreznim odbitcima. Primjenjuju se samo na oporezive dohodak po stopi od 13%. Porez na dohodak odbijaju uglavnom iz plaće, a prenosi ih na poreznog agenta proračun. Oni su posrednici između državnog proračuna i zaposlenika (poreznih obveznika) koji je povjereno prijenosom doprinosa u državni proračun. Porezni agent obično je poslodavac. On drži određenu količinu i prenosi ga na porezne uprave na mjestu registracije organizacije (tvrtke, SP), na dan prijenosa na plaće zaposlenika karte.

U ovom slučaju, financijski teret leži nazaposlenika i obračun i plaćanje poreza - na poslodavca. Dok se, primjerice, od prodaje nepokretne imovine, građanin samostalno izračunava iznos plaćanja, nakon što je prethodno proglasio dobivenu dobit.

Fond socijalnog osiguranja

Plaćanja, prema pravilima zakona, provodi poslodavac. FSS dijeli porez na socijalne fondove. Ovi doprinosi daju pravo građanima u posebnim slučajevima da primaju novčane naknade. Na primjer, s:

- gubitak hranitelja,

- dobivanje invalidnosti,

- rođenje djeteta,

- dostizanje dobi umirovljenja.

- dobivanje statusa siromašne ili velike obitelji.

Koliko plaća poslodavac za zaposlenikau ovom fondu? 2,9% obračunate plaće zaposlenika. Navode se prije 15. dana svakog sljedećeg mjeseca, ili jednom godišnje do 31. prosinca.

Stopa odbitaka za FSS temelji se na razini štetnosti u proizvodnji.

Pri procjeni radnih uvjeta u određenom poduzeću primjenjuju se sljedeće tarife:

- opasno (+ 8%),

- štetni (+ 7,2%),

- dopušteno, kao i optimalno (+ 0%).

Doprinosi osiguranju od ozljede na radumora se prenijeti svaki mjesec, uz plaću. Svaka pogreška u KBK-u, naziv banke ili tvrtke odgađa prijenos, a plaćanja u ovom slučaju smatrat će se nesavršenim.

Ako je zadnji dan plaćanja doprinosa(iz bilo kojeg razloga), onda se može prenijeti na prvi radni dan. Ovo pravilo ne funkcionira svugdje. Na primjer, isplate za zaprimljene ozljede na poslu moraju ići naprijed, tj. Ako je zadnji dan plaćanja primljen tijekom vikenda / praznika, treba ih održati dan prije.

Računovodstvo doprinosa FSS-u provodi se odvojeno za svakog zaposlenika. Prerane odbitke FSS-u podrazumijevaju kazne u obliku 5% mjesečnog iznosa koji se naplaćuju.

teoretski,

Odbitak na Fond socijalnog osiguranjastvara poslodavca iz njihovih sredstava. Te su isplate podijeljene u dvije vrste: stvarne i uvjetne. Prve su plaćene ne državnim i javnim sredstvima. Najčešće su to medicinska i socijalna sredstva, kao i mirovinski fond. Na primjer, društveni fond uplaćuje zaposlenika koji je ozlijeđen tijekom proizvodnih aktivnosti.

Kontingentna plaćanja ostaju na računima organizacije(tvrtka, individualni poduzetnik). Namijenjeni su osiguranju odgovarajućeg životnog standarda za radnike koji su ovisni, na primjer, nakon traume na radnom mjestu. I također:

- doplatke za brigu o djeci,

- Naknada za moralnu štetu (iznos plaćanja određuje samo sud),

- plaćanje zaposlenicima koji su bili otpušteni radi smanjenja ili u slučaju likvidacije poduzeća.

Mirovinski fond Ruske federacije

Doprinosi PF-u ovise o radnoj snaziodnosi. To znači da će doprinosi biti različiti za građane koji rade u neodređenom ugovoru o radu, kombinaciji ili ugovoru na određeno vrijeme. Plaćanja na taj fond čine računima organizacije (tvrtke, poduzetnika) u općeprihvaćenom iznosu - 22% obračunate plaće. Datum odbitaka FP-u je 15. dan sljedećeg mjeseca.

Federalno obvezno zdravstveno osiguranje

Koje druge poreze poslodavac plaća za zaposlenika? Doprinosi FOMIF-u. Po stopi od 5,1% plaće svakog zaposlenika prenose se na potrebe besplatne medicinske skrbi.

Ovaj je fond stvoren zaproblemi koji se nalaze u ravnini medicinske skrbi. Zahvaljujući važećim propisima i federalnom zakonodavstvu, svaki građanin naše zemlje može dobiti kvalificiranu medicinsku i / ili medicinsku pomoć.

Odbitak na obvezni zdravstveno osiguranje namijenjen je za:

- nezaposleni, uključujući djecu,

- Pružanje lijekova za povlaštene kategorije građana,

- provedbu obveznih mjera osiguranja prihvaćene za provedbu.

FFOMS - savezna imovina

Razlog za to je niz zadataka koji su mu dodijeljeni, izravno vezani za socijalnu zaštitu stanovništva, očuvanje njegovog zdravlja, dobrobiti i pružanje određenih usluga.

Obvezni zdravstveni fondnadzire učinkovitost izdataka sredstava primljenih na računima. Također, izrađuju se računi, koji je revidirao i odobrio Vlada Ruske Federacije. Sve monetarne transakcije koje provodi fond kontroliraju i regulira Savezna riznica.

Od početka 2017. godine, područje socijalnog osiguranja postalo je predmetom Federalne porezne službe. Promjene nisu kardinalne. Oni su utjecali samo na postupak pripreme izvješća.

Kategorije povlaštenih prihoda

Savezni zakon predviđa niz kategorija prihoda zaposlenika koji su oslobođeni plaćanja doprinosa izvanproračunskim fondovima. To uključuje:

- novčana naknada, na primjer, u svezi s otkazom;

- naknade koje je odredila država - to mogu biti isplate zbog privremene nesposobnosti za rad, traume u procesu proizvodnje itd.;

- financijska pomoć pružena u vezi s smrću rođaka, rođenjem djeteta ili gubitkom imovine uslijed događaja više sile.

U prosjeku, iznos doprinosa za sva sredstva iznosi 43% obračunate plaće: 13% je obračunati porez na plaće, 30% - plaća poslodavac.

SP

I koliko poreza plaća poslodavaczaposlenik, ako je prvi IP? Poduzetnici bez stvaranja pravne osobe platiti premije osiguranja utvrđene veličine. Oni se izračunavaju iz razine minimalne plaće (SMIC). Iznos je još uvijek 26% u mirovinskom fondu, kao i 5,1% - u FFOMS. I iznos plaćanja je promijenjen, jer je minimalna plaća povećana. Godine 2016. iznosilo je 6.675 rubalja, danas - 7.500, a od 1. srpnja vlada je odobrila 7.800.

Pojedinačni poduzetnik ne navodi porez na FSS.

Kada dobit IP-a dosegne 300.000 rubalja, plaćanja FIU-u i FRIF-u se smanjuju na 1%.

Značajke pojednostavljenog režima oporezivanja

USN je povlašten. Stoga se plaćanja obračunavaju drugačije. To se odnosi na djelatnosti navedene u članku 58 212 savezni zakon (proizvodnja igračaka i proizvoda za sport, izgradnju, obrazovanje i slično).

Puštene su pravne osobe, kao i pojedinačni poduzetnici, plaćanja u korist građana, od doprinosa FIFC-u i FSS-u. Postotak prenesen u mirovinski fond smanjen je na 20%.

Računovodstvene nijanse

Izračun poreza obavlja se odvojeno za svakuzaposlenik. Prvo, potrebno je znati zaposleniku koliko mu poslodavac plaća u različitim sredstvima. Drugo, postoje određene granice, nakon čega se smanjuju kamatne stope doprinosa. Na primjer, ako je ukupni oporezivi prihod veći od 796.000 rubalja, tada se isplate mirovinskog fonda smanjuju na 10% (ali to se ne odnosi na poduzetnike koji rade pod pojednostavljenim sustavom oporezivanja).

Granica za prijenos poreza na FSS je fiksna na razini od 718 000 rubalja. Nakon tog iznosa, odbitaka u fond socijalnog osiguranja prestaju.

Od prošle godine, ograničenje naplate porezau FRIFF-u. Doprinosi se izračunavaju po stopi od 5,1% bez ikakvih naknada. Pojedinosti se mogu naći iz poreznih tablica na Internetu, u javnoj domeni.

Plaća: koja sjena odabrati

Neslužbeno u našoj zemlji postoje tri vrste plaća: "crna", "siva" i "bijela".

U medijima, pojam "bijela" (pročitajte "malu") plaćupojavio se 1998. godine. To je službeno zabilježena visina plaće u nalogu za zapošljavanje i ugovor o radu. "Bijela" plaća može se sastojati od:

- plaća

- isplata bonusa

- dopuštenja za stupanj, iskustvo, oznaku kvalitete itd.

- plaća za odmor

- kvartalni koeficijent (povećava plaće, nadoknađujući oštre klimatske uvjete rada),

- bolovanje.

Poslodavci ne vole "bijelu" plaću zbog "glavobolje" s porezima. Zaposlenici se osjećaju zaštićeni time.

"Sivi" (ili plaća u omotnici) ne odražavadio novca zaradio. Zaposlenici organizacija i tvrtki koje obavljaju takve isplate su službeno plaćeni male plaće, a dodatak, koji se ne odražava na računima, izdan je u omotnicama. Naravno, poslodavac odbija znatno manje iznose u različitim fondovima. Radnik u ovom slučaju nema odgovarajuću zaštitu. Na primjer, postoje slučajevi kada novac u omotnicama "zaboravi" izdati.

Pojavio se pojam "crne" plaće1996. Tada i sada znači nepotvrđena plaća. Koje poreze poslodavac plaća za zaposlenika u ovom slučaju? Jasno je da ne. Naravno, isplata rodiljnog ili godišnjeg odmora, bolovanja i sl. Također nije u pitanju.

</ p>