UST je ... Obračun, doprinosi, knjiženja, odbitke, kamate i izračun UST-a

Jedinstveni socijalni porez (UST) ozbiljan jeinovacija u poreznom sustavu. Mogao bi biti zamjena za djelovanje prije poreza, koja su dobila tri državna izvanproračunske društvenih sredstava. Prije nego što je uvođenje jedinstvenog socijalnog poreznih obveznika dužni su da se formira zasebna izvješća osigurana su u svakoj od tih sredstava, kao i kako bi pravodobno plaćanje u uvjetima utvrđenim od strane nadležnog fonda.

Povijest UST-a

Ideja uvođenja jedinstvenog socijalnog poreza (UST),koji bi obuhvatio sve premije osiguranja, nastao je 1998. godine, kada je državna porezna služba predložila stvaranje jedinstvene jedinstvene osnovice oporezivanja, prenoseći sve funkcije računovodstva i kontrole u jednu agenciju. Međutim, u tim je godinama ovaj plan ostao nedovršen, pa je morao biti zamrznut. Dvije godine kasnije, usvojen je drugi dio poreznog zakonika i Federalni zakon od 05.09.2000. Od 01.01.2001. Usvojen je novi postupak izračuna i plaćanja doprinosa socijalnim izvanproračunskim fondovima Ruske Federacije. Poglavlje 24., dio 2, odnosi se na uvođenje jedinstvenog socijalnog poreza. Porez na mirovinski fond, kao i porezi Fondu za socijalno osiguranje i obvezni mirovinski fondovi, konsolidirani su kao dio jedinstvenog socijalnog poreza radi mobilizacije sredstava za ostvarivanje prava građana na mirovinu i socijalnu zaštitu, kao i zbog medicinske skrbi. Osim toga, uspostavljen je određeni postupak za doprinose obveznom socijalnom osiguranju protiv nesreća na radu i profesionalnih bolesti.

UST: Priroda i osobine

Prijelaz na otvoreno tržišno gospodarstvo u RusijiObilježena su kardinalnim promjenama u financijskom sustavu, kada su se izvanproračunski fondovi počeli odvajati od sustava državnog proračuna. Zbog manjka proračuna, inflacije, smanjenja proizvodnje, rasta nepredviđenih troškova i drugih okolnosti, formiranje izvanproračunskih fondova postalo je jedan od najvažnijih elemenata u ažuriranju mehanizama institucija socijalne službe. Kao što je ranije navedeno, UST je uveden nakon stupanja na snagu drugog dijela poreznog zakona Ruske Federacije. Općenito, UST je porez osmišljen kako bi zamijenio sve doprinose osiguranja za navedene fondove, ali bez premije osiguranja za nesreće i profesionalne bolesti koje se moraju platiti bez obzira na UST.

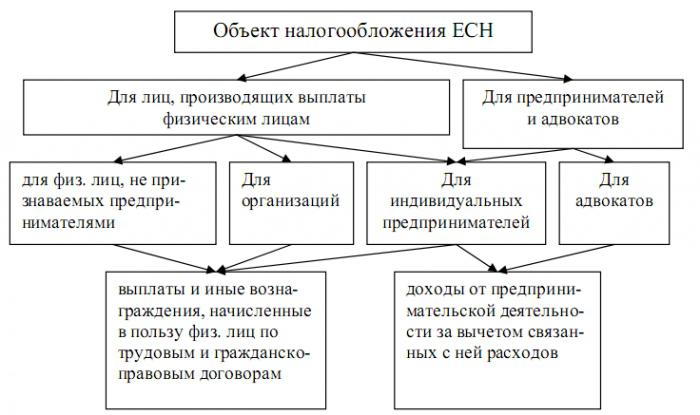

Objekti oporezivanja

Za porezne obveznike 1. grupe, predmetioporezivanje su sva obračunata plaćanja, kao i naknada, bonusi i ostali prihodi, uključujući plaćanje u okviru ugovora o građanskim pravima, ugovore o autorskom pravu i licenciranju, te naposljetku isplate namijenjene pružanju materijalne pomoći. Važno je istaknuti zanimljivu činjenicu da svi gore navedeni prihodi ne mogu biti oporezivi ako su isplaćeni iz dobiti, što je bilo na preostalim računima organizacije.

Za poduzetnike, objekti oporezivanja su svi prihodi koji dobivaju od svojih poduzetničkih / profesionalnih aktivnosti, ali manje troškove povezane s njihovom ekstrakcijom.

Konačno, kažemo da su objekti oporezivanjane uključuju razne uplate čiji je predmet prijenos vlasništva nad imovinom ili prijenos za privremenu uporabu imovine. Na primjer, takvi ugovori mogu biti ugovor o "kupnji i prodaji" i ugovoru o zakupu.

Porezna osnovica za UST

Temeljem objekata utvrđenih zakonom porezna osnovica je formirana. Za poslodavce je definirano:

- sve moguće naknade i plaćanja u skladu s radnim zakonima;

- plaćanje u okviru ugovora o građanskim pravima;

- prihod od autorskog prava i sporazuma o licenci;

- raznih plaćanja za pružanje materijalne pomoći i drugih besplatnih plaćanja.

Kada se odredi porezna osnovica, uzimaju se u obzirSav prihod koji su na neki način prikupljati radnike od strane njihovih poslodavaca u gotovini ili u naturi, kao i pod krinkom socijalne, materijalne i druge pogodnosti, neto prihod ne plaća porez, što će biti objašnjeno kasnije. Kada punjenje Ust poreznih obveznika, poslodavci su dužni utvrditi poreznu osnovicu za svakog zaposlenika pojedinačno tijekom poreznog razdoblja. Porezna osnovica poduzetnike - je generalizirani zbroj prihoda koji podliježe oporezivanju, a primio ih za porezno razdoblje, osim za predmete koji se ne odnose na njihovo uklanjanje. Radnici dobila prihode u naturi (roba i usluga) treba uzeti u obzir kao dio oporezivog dohotka na temelju njihove vrijednosti / cijene koje su definirane čl. 40. porezni broj, počevši od tržišne stope i cijene.

Plaćanja nisu uključena u poreznu osnovicu

To uključuje sljedeće:

- državne pogodnosti;

- naknada za otkaz;

- putni troškovi;

- naknada štete za zdravlje;

- naknada za korištenje osobnih stvari zaposlenika;

- sve vrste naknada za sportaše;

- ostale vrste naknade;

- pružanje besplatnih jela;

- dohodak članova seljačke ekonomije;

- naknada troškova za podizanje razine profesionalne radne snage;

- doprinosi na osiguranje obveznih / dobrovoljnih radnika;

- materijalna plaćanja državnim službenicima;

- jednokratna plaćanja materijalima;

- slobodno stanovanje;

- dohodak članova plemenskih zajednica nekoliko naroda na sjeveru;

- ostala plaćanja, osnovana umjetnosti. 237 od porezni broj.

obveznici

Isplatitelji UST-a bit će ista osoba,„doprinosi socijalnih fondova. Govoreći o osnovanosti, sada postoje samo dvije skupine poreznih obveznika, gdje je prvi zaposlenici, organizacije, poduzetnici i pravne osobe koje imaju poslovnu sposobnost, a drugi - samozaposleni građani (odvjetnici, javni bilježnici, plemenske zajednice nekoliko ljudi na sjeveru bave tradicionalnom poljoprivredom i drugi).

Stopa UST-a u 2013. i 2014

U Rusiji postoji postupno povećanje porezaopterećenje, što je uzrokovano "starenjem nacije", a potom i pad broja radno sposobnih i radnih građana. Naravno, starijoj generaciji treba postupati i redovno plaćati mirovine tim ljudima. Danas najmanja premija osiguranja plaćaju pojedini poduzetnici i drugi samozaposleni građani. Oni plaćaju fiksnu premiju osiguranja, koja je znatno niža od prosječnih zaposlenika koji rade za nekoga. Što se tiče stvarnih kamata na doprinose osiguranja (UST), u 2013. godini oni čine 30% plaća. Osim toga, od 2012. dodatna je stopa od 10% povučena za plaće veće od 512 tisuća rubalja, 568 tisuća - u 2013. godini i očekuje se da će 2014. platiti više od 624 tisuća. UST u 2014. godini očekuje se porast na 34% , Zbog snažnog porasta stope u 2010., koji je porastao za 8% (s 26% na 34%), većina malih poduzeća je otišla "u hladu", jer nisu mogli nositi takvo značajan teret njihovom poslovanju.

Kako izračunati ESN?

Izračun jedinstvenog socijalnog poreza u 2014. godini temelji se na sljedećem algoritmu:

1. Prvo, potrebno je utvrditi poreznu osnovicu, koja je iznos prihoda pojedinca. Može ga primiti kao plaću (tj. Na temelju ugovora o radu) ili pod krinkom drugih plaćanja koja se izdaju prema ugovorima o građanskim pravima: pristojbe autora, nagrada za obavljanje posla i tako dalje. Osim toga, isplatitelji UST-a zastupat će organizacije i pojedinačni poduzetnici koji koriste radno mjesto angažiranih radnika.

2. Sljedeći korak bit će definiranje porezne stope. Ima regresivno razmjera, u kojem su niže kamatne stope održati na viši iznos. Za većinu poreznih obveznika ukupnom postotku od 30% (za dohodak od 1 do 624 000 rubalja): Ust odbitaka za mirovinsko osiguranje Rusije - 22%, Fond obveznog zdravstvenog osiguranja - 5,1%, Fond socijalnog osiguranja - 2,9%. Tijekom limita (624 000) održat će 10%.

3. Usporedite svoju plaću sa željenom skupinom (<624000 <) i jednostavno umnožite iznos za određeni postotak. Na sve to, vaš individualni izračun UST završava.

Porezno razdoblje

Porezno razdoblje je 1 kalendarska godina. Istodobno za prvu skupinu poreznih obveznika postoje i izvještajna razdoblja (tromjesečje, 6 i 9 mjeseci). Za drugu skupinu nema takvih razdoblja. Na kraju poreznog razdoblja porezni obveznici moraju podnijeti poreznu prijavu.

Tipični obračun plaća UST-a

UST. Objave za izračun

Porezne olakšice

Prema ruskom poreznom zakonodavstvu utvrđeno je da su sljedeće organizacije i pojedinci izuzeti od plaćanja poreza (prije ukidanja UST-a u 2010. godini):

- U organizacijama se ne zadržava obračun UST-aiznose plaćanja i druge naknade koje ne premašuju 100 tisuća rubalja za svakog pojedinca tijekom poreznog razdoblja, što je osoba s invaliditetom u skupinama I, II ili III.

- Prethodno se načelo odnosi i na sljedeće kategorije poreznih obveznika:

- Za javne organizacije invalidnih osoba (OOI). U ovoj kategoriji porezi se ne zadržavaju ako je među sudionicima najmanje 80% osoba s invaliditetom i njihovi zakonski predstavnici. Ovo se također odnosi i na njihove regionalne urede.

- Za ustanove u kojima je osnovan temeljni kapitalod doprinosa (OOI), čiji je prosječni broj [invalidnih osoba] najmanje 50%. Osim toga, udio plaća mora biti najmanje 25%.

- Organizacije koje su stvorene za postizanjesocijalne ciljeve, uključujući i pomoć osobama s invaliditetom, djecom s teškoćama u razvoju i njihovim roditeljima. Važno je napomenuti da vlasnici imovine trebaju imati samo OOI.

- Pojedinačni poduzetnici i pravnici,koji imaju status nevažeće grupe I, II ili III. Prihodi od svojih poduzetničkih / stručnih aktivnosti također ne bi trebali prelaziti 100 tisuća rubalja tijekom poreznog razdoblja.

Trenutno je prisutan povlašteni postotak UST (premija osiguranja). Na primjer, u 2013. godini preferencijalna stopa bila je 20% - u FIU, FSS-0%, MHIF-0%.

Preduvjeti za povratak u UST

Za mnoge se informacije o povratu nisu pojavileiznenađujuće, jer je UST važna komponenta ruskog poreznog sustava u 2000-ima. Većina stručnjaka navode činjenicu da je glavni razlog za povratak na UST bila je činjenica da je zamjena doprinosa Ust osiguranja, skala koja je promijenila u korist više regresivni i povećanje stope obveznih doprinosa od 26% do 34% od plaće (fond plaća) nije uvjet stanje mirovinskog sustava, ali samo dovelo do povećanja poreznog opterećenja i različitih administrativnih komplikacija. Iz toga možemo zaključiti zaključiti da je povratak u UST je vjerojatno da će biti dobro prihvaćeno od strane tvrtke (pogotovo male), a sustav će odgovarati i državu i poslovanja. U razdoblju od 2010. do 2013. godine. svi poduzetnici bili prisiljeni primjenjivati na tri (!) u tijelu, što opet povećava troškove radi računovodstva.

zaključak

Već je neko vrijeme sustavUST je postala poznata i razumljiva svim poreznim obveznicima. U međuvremenu, to je napomenuti da određene odredbe poreznog zakona zahtijevaju dodatne izmjene i pojašnjenja. Otkazivanje ESN nije utjecao previše negativno o poreznom sustavu, ali provedba i praksa premija osiguranja nije donio nikakva poboljšanja, jačanje poreznog tereta. Danas stope ESN predstavljaju 34% i 26% za većinu obveznika i korisnika, odnosno, što nije previše odan poduzetnike. Međutim, treba napomenuti da je UST - dobra alternativa za premije osiguranja, što može poboljšati porezne situacije u zemlji.

</ p>